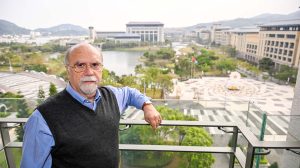

Sam Tou, vice-presidente da Associação de Bancos de Macau (ABM), diz que o sector local está a evoluir rapidamente de um sistema bancário tradicional para serviços financeiros modernos, em particular na negociação de títulos. Em entrevista à Revista Macau, o experiente banqueiro, que é também director executivo do Banco Nacional Ultramarino (BNU), destacou a ambição da ABM em promover Macau como um sítio onde os países de língua portuguesa possam obter financiamento

Texto Stephanie Lai

Fotografia Cheong Kam Ka

O Governo identificou o desenvolvimento de uma indústria financeira moderna como essencial para diversificar a economia de Macau. Qual é o papel do sector bancário nesta estratégia?

O sector bancário é muito importante em Macau: tem sido um dos pilares da economia e é o motor que sustenta tanto as pequenas e médias empresas (PME), como os empresários em nome individual ou as grandes empresas da cidade.

Desde a criação da nossa associação, em 1985, reunimos 32 bancos, juntamente com a Caixa Económica Postal. Ao longo das últimas décadas, os bancos de Macau têm disponibilizado serviços tradicionais. Agora, face à meta de diversificação [económica], temos uma missão, que é seguir a estratégia de desenvolvimento do Governo. Com base neste plano, estamos a preparar novas fases para o desenvolvimento da nossa associação.

Entre Dezembro e Janeiro, começámos a estabelecer algumas novas Comissões – além dos nossos grupos técnicos de trabalho já existentes –, encarregadas de estudar os novos regulamentos [para o sector]. Agora temos uma nova Comissão do Desenvolvimento dos Serviços Financeiros Sino-Portugueses, uma Comissão para o desenvolvimento das finanças modernas, outra para as finanças inclusivas, o que significa [para] as PME, uma Comissão para o desenvolvimento da Zona de Cooperação Aprofundada entre Guangdong e Macau em Hengqin, bem como uma nova Comissão para o controlo dos riscos financeiros. Todas estas novas Comissões pretendem ajudar Macau e o sector bancário em geral a trabalhar para o novo objectivo de desenvolvimento da cidade.

Também aderimos à Aliança de Finanças Verdes da Grande Baía Guangdong-Hong Kong-Macau, para ajudar a promover as finanças verdes.

Ao mesmo tempo, a Associação de Bancos de Macau está também activamente à procura de novas oportunidades de cooperação que contribuam para o desenvolvimento de serviços financeiros modernos na área da Grande Baía Guangdong-Hong Kong-Macau.

Desenvolver Macau como uma plataforma de serviços financeiros especializados, a chamada “finanças com características próprias”, é um objectivo político. Pode esta plataforma atrair investidores do exterior?

Desde que a MOX [Transacção de Bens Financeiros de Chongwa (Macau), S.A.] foi criada, vimos passos bastante animadores no mercado local de títulos. Segundo algumas informações actualizadas da MOX, eles lidaram, desde a sua criação, com mais de 110 emissões [de títulos] no valor total de 300 mil milhões de patacas. Não estamos a falar de um valor reduzido. Em 2019, houve alguns títulos nacionais [da China] emitidos aqui. Estes são números muito animadores. E eles [a MOX] também assinaram, no início deste ano, um acordo de cooperação com a Bolsa de Valores de Luxemburgo para [aumentar] a visibilidade dos títulos listados em Macau na Bolsa de Valores de Luxemburgo [para investidores internacionais]. É muito bom que hoje tenhamos uma procura muito forte do Interior da China. Estas emissões captam principalmente recursos das entidades e do Governo chineses. Alguns destes [títulos] são naturalmente locais, mas a maioria é do Interior da China. Então, acho que há uma tendência muito encorajadora para o mercado de títulos em Macau.

E quanto aos outros segmentos, como locação financeira e gestão de activos?

A gestão transfronteiriça de activos também é importante, porque a maioria dos bancos chineses já estabeleceu uma presença em Macau; alguns bancos locais estão também a trabalhar bastante nessa área. Não é tão fácil trabalhar com um outro banco para fazer essa ligação porque envolve muita integração de sistemas, aprovação dos reguladores, entre muitos outros detalhes. Mas estamos a trabalhar nessa direcção para responder às necessidades do mercado nessa área. Ao longo dos últimos dois anos, durante a pandemia da COVID-19, os depósitos dos residentes têm vindo a aumentar constantemente; no caso de bancos como o BNU, verificámos que todas as sucursais registaram um crescimento estável dos depósitos. Também observámos muito interesse [dos clientes] em investimentos, principalmente na nossa plataforma online, por exemplo, para investimento em fundos mútuos. Em geral, há uma procura bastante forte por soluções de gestão de activos.

Por outro lado, todos os bancos [em Macau] estão a esforçar-se para desenvolver a área da locação financeira. No início, quando começámos a falar sobre as finanças com características próprias, era sobre o Interior da China tentar exportar a sua capacidade em excesso para os países abrangidos pela iniciativa “Uma Faixa, Uma Rota”, particularmente para os países de língua portuguesa, que podem necessitar de muito equipamento pesado. Mas, de um modo geral, a locação financeira não é um negócio simples.

Para já, direi que, no segmento de títulos, os números ilustram o sucesso: mais de 110 emissões cobrindo até 300 mil milhões de patacas, até agora. A Central de Depósito de Valores Mobiliários já foi constituída em Dezembro e a Autoridade Monetária de Macau emitiu as respectivas orientações e regulamentos. Acho que, no futuro, os títulos continuarão a ser uma espécie de força motriz. Mas não iremos desistir de outras áreas, como a gestão de activos, locação financeira e finanças verdes.

Se a negociação de títulos parece ser a força motriz, o que é preciso para que este segmento prospere em Macau e atraia mais investidores?

A maioria das instituições que procuram financiamento através da emissão de obrigações em Macau é do Interior da China, e a razão pela qual o faz aqui é, em primeiro lugar, porque se trata de uma alternativa a Hong Kong. A segunda razão pela qual escolhem Macau é a nossa relação com os países de língua portuguesa. Deste modo, eles podem fazer uso da plataforma para expandir para os países de língua portuguesa. Além disso, como a MOX já assinou um acordo com a Bolsa de Valores de Luxemburgo, isso pode ajudar estas instituições chinesas a aumentar a sua visibilidade no mercado europeu.

Entre os bancos locais, temos o Haitong Bank, que é basicamente um banco de investimento. Eles têm também desempenhado um papel importante a ajudar as empresas a obter financiamento e até têm um escritório em Portugal. Então, daqui para a frente, como podemos aproveitar o papel de Macau como plataforma não só para as instituições chinesas irem para o exterior, mas também para atrair para Macau empresas ou instituições de países de língua portuguesa? É um dos objectivos a alcançar no futuro.

“Acho que há uma tendência muito encorajadora para o mercado de títulos em Macau”

SAM TOU

VICE-PRESIDENTE DA ASSOCIAÇÃO DE BANCOS DE MACAU

Como encara o papel de Macau como plataforma de serviços financeiros entre a China e os países de língua portuguesa? Que mais pode o território fazer para reforçar o seu posicionamento?

Macau tem feito um grande esforço para atrair investimento dos países de língua portuguesa, e temos o Instituto de Promoção do Comércio e do Investimento de Macau e o Fórum de Macau a trabalharem nessa frente. Acho que, através do nosso esforço contínuo, como, por exemplo, através do mercado obrigacionista, podemos convencer empresas ou instituições dos países de língua portuguesa a procurarem financiamento em Macau.

Além disso, no Brasil e em Portugal há muitas empresas internacionais que são competitivas a nível mundial. Portugal é bom na produção de vinho, mas também noutras áreas.

Portanto, estamos confiantes de que podemos trazer alguns empreendedores ou investidores do exterior, mas isso deve levar algum tempo devido à pandemia e às restrições de viagem. É por isso que, para já, podemos apresentar-lhes Macau através de meios online, através da Confederação Empresarial da Comunidade dos Países de Língua Portuguesa (CE-CPLP). Também nos esforçamos para que a nossa associação funcione como uma força colectiva para os convencer a estabelecer algumas alianças bancárias e depois promover o relacionamento entre bancos e apelar às instituições que fortaleçam a cooperação. Ainda há um longo caminho a percorrer.

32

Bancos que são membros da ABM

Quais são as oportunidades para os bancos de Macau em toda a área da Grande Baía Guangdong-Hong Kong-Macau?

Basta olhar para alguns números importantes: a Grande Baía tem agora uma população de mais de 80 milhões. Como sempre digo, os bancos estão aqui para servir a comunidade e a economia. Macau tem uma área geográfica com apenas 33 quilómetros quadrados; e Hengqin tem 106 quilómetros quadrados. Portanto, se pudermos expandir o nosso negócio para Hengqin, será definitivamente bom para os bancos de Macau. Há também o apoio do Governo Central para o desenvolvimento de Hengqin, o que será bom no futuro. A banca tem de crescer a longo prazo. Temos paciência e veremos o que está para vir. Não é tão fácil porque [Hengqin] ainda está a definir regras e regulamentos. Mas estou optimista. Os bancos membros da nossa associação estão também a tentar dar as suas opiniões para ajudar as autoridades relevantes a atingir as metas de desenvolvimento traçadas para Hengqin.

Os bancos de Macau estão, portanto, a acompanhar a regulação para o sector financeiro em Hengqin?

A banca é um sector altamente regulamentado e [em Hengqin] funcionará de acordo com as leis do Interior da China. Não podemos fazer mais do que o que nos é permitido, mas queremos usar os recursos de Macau: no caso dos bancos em Hengqin, é necessária a criação de um sistema independente e um suporte separado, o que não é bom em termos de economia de escala para os bancos de Macau. Tentámos propor outra solução junto do Governo local: porque não permitir que os bancos de Macau utilizem o apoio das nossas sedes, como o nosso sistema informático e o nosso sistema bancário, para apoiar o nosso negócio em Hengqin, em vez de ter que instalar um novo sistema lá? Porque isso seria como duplicar o nosso investimento.

A nossa associação está a tentar explicar o que os bancos de Macau querem ou esperam, o que será bom para os bancos em Macau e também bom a longo prazo para as pessoas que vivem em Hengqin, ou para as empresas de Macau que se estão a instalar ali. Estamos a tentar prestar um serviço semelhante ao de Macau às pessoas e instituições em Hengqin.

Macau tem um conjunto de bons profissionais locais a apoiar o sector bancário? O que tem feito a ABM e os bancos membros para promover os talentos locais?

A Associação dos Bancos de Macau e o Instituto de Formação Financeira (IFF) dão apoio diferenciado em termos de cursos e facilitam a realização de vários exames em Macau, como o do CFA (Chartered Financial Analyst).

Eu sei que as principais instituições de ensino superior de Macau, como por exemplo, a Universidade de Ciência e Tecnologia de Macau, a Universidade Politécnica de Macau e a Universidade de Macau, têm diferentes tipos de novos cursos e disciplinas de gestão. A banca precisa de todo o tipo de talentos: não só os que se especializam em finanças, mas também em análise de dados, contabilidade, gestão de risco, etc. Creio que o IFF e as universidades de Macau estão a fazer esforços para desenvolver diferentes cursos e programas de apoio para os talentos locais.

Não acredito que não tenhamos talentos em Macau: algumas famílias de Macau têm os seus filhos a estudar no estrangeiro; muitos deles optaram por permanecer no exterior devido à sua carreira. Mas, a longo prazo, quando Macau desenvolver infra-estruturas boas, pode atraí-los para que contribuam para o desenvolvimento da cidade.